近日,易觀(Analysys)發布了《中國第三方支付行業專題研究2018》的行業專題分析報告,重點研究第三方支付行業,包括互聯網支付、移動支付、銀行卡收單。報告包括行業規模、利潤分配、政策趨勢判斷、用戶畫像研究、金融科技對支付領域影響等方面進行逐一論述。

報告顯示,近年來,隨著移動支付場景滲透的提升,居民消費習慣越加依賴支付終端交易,2017年總量超過3000萬台,增量同比超288%。報告指出:綜合支付機構隨行付在收單受理終端布局方面,表現突出。線下小微商戶數量排名收單機構第一、線下場景綜合實力排名收單機構第二、市場上主流支付方式全面支持。

以下爲《中國第三方支付行業專題分析2018》精華版全文:

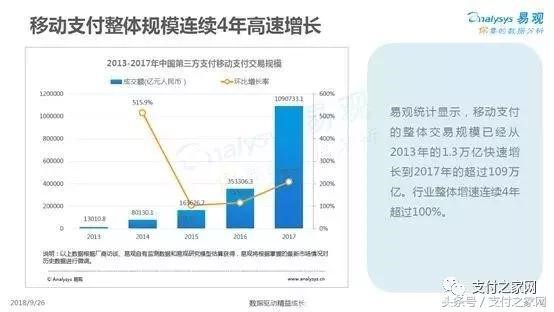

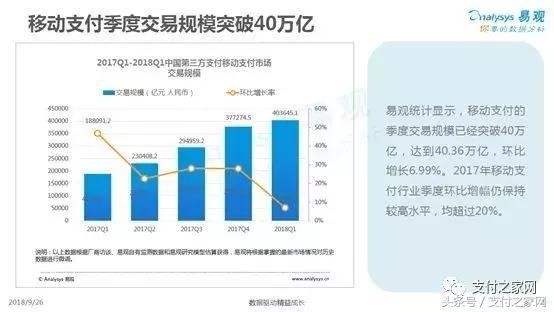

易觀統計顯示:移動支付整體規模連續4年高速增長,從2013年的1.3萬億快速增長到2017年的超過109萬億。行業整體增速連續4年超過100%。2018年Q1季度交易規模已經突破40萬億,達到40.36萬億,環比增長6.99%。2017年移動支付行業季度環比增幅仍保持較高水平,均超過20%。

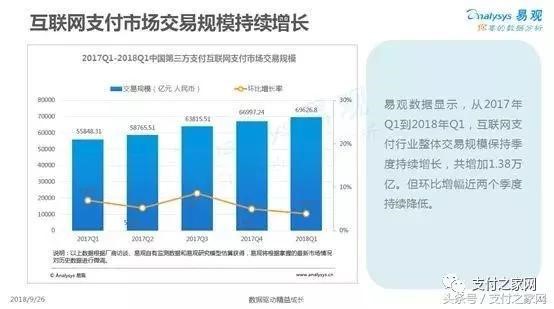

互聯網支付行業整體交易規模持續增長, 2017 年 全 年 達 到24.54萬億。但行業增速連年放緩,2017年同比增長僅28.2%。易觀預計,行業增速在2018年將繼續放緩。

隨著移動支付場景滲透的提升,居民消費習慣越加依賴支付終端交易,2017年總量超過3000萬台,增量同比超288%。商業銀行利益推動、較大的潜在特約商戶規模以及存量商戶的設備更換需求都爲支付終端數量的持續增長提供了動力,在收單受理終端布局方面,銀聯商務、拉卡拉、隨行付等機構地位突出。

2017年我國市場主體持續繁榮發展,全國新設市場主體1924.9萬戶,同比增長16.6%,比上年提高5個百分點。全年新設企業607.4萬戶,同比增長9.9%。新設個體工商戶1289.8萬戶,增長20.7%。私營從業者也從3.1億人上升到3.41億人。市場主體和從業人員的持續增長,爲智能支付終端行業的高速發展奠定了堅實的基礎。

支付機構對移動支付場景的不間斷開拓,第三方支付特別是移動支付能够高速發展首先要得益於支付機構對移動支付場景的不間斷開拓。從2017年開始,移動支付場景向著衣食住行的各個方面延伸,呈現多元化特點。支付巨頭各自開疆拓土,支付寶微信大幅度補貼是迅速普及的關鍵,作爲受理端的銀聯商務和拉卡拉加速場景化拓展,强勢布局智能POS,反向推動移動支付的快速普及。 2018年開始,移動支付向著四五線城市快速下沉,支付機構也開始對場景更加精准的深度服務挖掘。

易觀分析認爲,正是線下場景不斷的線上化,爲移動支付帶來了巨大的市場增量空間和未來發展預期。

作爲最專注於線下的收單機構,隨行付扎根線下場景 ,專注打造”最綜合”線下收單機構,持續7年專注於線下收單及服務,深耕以實體小微商戶爲核心的線下場景,支付服務覆蓋目前市面上全産品線,在共同發展的基礎之上,依托於强大的金融科技能力,不斷豐富支付金融等相關服務,逐步成爲線下場景最綜合的收單機構。

隨行付在線下的下沉能力覆蓋廣,滲透深。對線下小微商戶的廣泛積累和完整的行業牌照布局,一方面令隨行付合規能力凸顯,滿足了商戶的安全性需求,另一方面也令隨行付的業務擴展能力大大增强,其消費金融和供應鏈金融等增值服務未來有著巨大的想像空間。

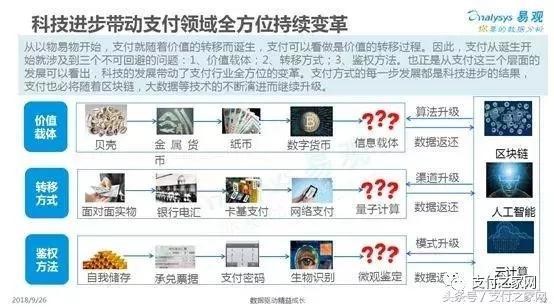

從以物易物開始,支付就隨著價值的轉移而誕生,支付可以看做是價值的轉移過程。因此,支付從誕生開始就涉及到三個不可回避的問題:1、價值載體;2、轉移方式;3、鑒權方法。也正是從支付這三個層面的發展可以看出,科技的發展帶動了支付行業全方位的變革。支付方式的每一步發展都是科技進步的結果,支付也必將隨著區塊鏈,大數據等技術的不斷演進而繼續升級。

科技賦能支付業務建設,隨行付在安全管控機制和業務系統的總控制上不斷進行優化。從2014年私有雲平台建立,到2016年收單平台微服務化,再到人工智能、大數據、區塊鏈技術落地,都體現了隨行付對技術研發、迭代的高標準。

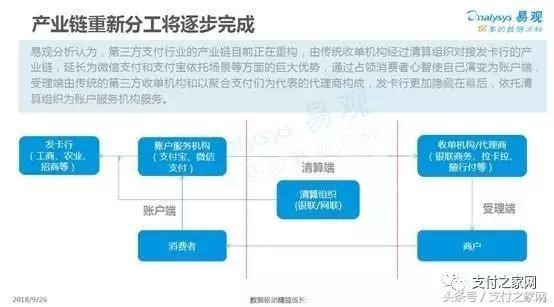

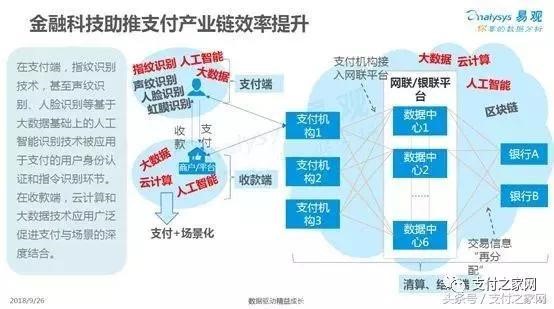

易觀分析認爲,第三方支付行業的産業鏈目前正在重構,由傳統收單機構經過清算組織對接髮卡行的産業鏈,延長爲微信支付和支付寶依托場景等方面的巨大優勢,通過占領消費者心智使自己演變爲賬戶端,受理端由傳統的第三方收單機構和以聚合支付們爲代表的代理商構成,髮卡行更加隱藏在幕後,依托清算組織爲賬戶服務機構服務。