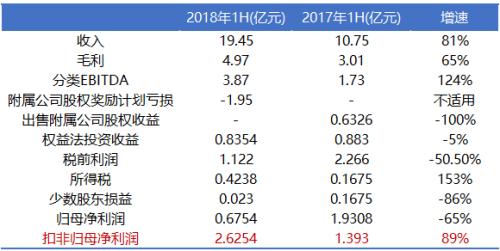

8月8日,主營第三方支付的高陽科技(0818.HK)如期發佈中報,歸母淨利潤0.6754億元 ,比去年同期的1.93億元大幅下滑65%。

但是,今天股價却一反常態,上午收盤,高陽科技股價漲幅高達19%。業績下滑,却股價大漲,在這理性的市場中,一定有蹊蹺。

本次年報有兩個非常重要的一次性影響業績的因素:

A.2018年上半年,因子公司實行雇員購股權獎勵計劃,産生一次性虧損1.95億元。

B.2017年上半年,因出售子公司股權,實現一次性股權轉讓收益0.6326億元。

透過現象看本質,高陽科技2018年中報業績到底是大幅下滑,還是大幅增長?實際情况將顛覆三觀。

一、高陽科技POS機收單業務持續高增長

高陽科技的業務主要分兩塊:

① 最有價值的是持有第三方支付平台隨行付集團80%股權。

② 持有上市公司百富環球(0327.HK)33.04%的股權(市值15億元港幣),每年爲高陽科技貢獻穩定的投資收益,大概1.7億元左右。這兩年基本沒有明顯的增長,看看百富環球的股價圖就已說明一切。

因而高陽科技業績增長的看點在於隨行付第三方支付業務。這塊業務的商機是顯而易見的,它主要受益於二維碼掃碼支付流行後,傳統POS機大規模升級換代需求,替換成能聚合銀行卡刷卡和二維碼掃碼支付的智能POS機。

存量POS機市場重新洗牌,龍頭第三方支付公司擠佔商業銀行POS機市場份額。同時,居民支付習慣逐漸改變,無現金化趨勢加快,也促進了第三方支付的井噴式增長。

受惠於行業環境的改善,隨行付POS機收單業務2016年以來,實現每年接近翻一番的大幅增長。

根據年報披露,支付解决方案分部(即POS機收單業務)的情况如下:

收入:2015~2017年分別爲5.11億元、10.5億元、19.8億元,複合增速100%左右;2018年上半年爲14.9億元,比2017年同期的7.43億元增長101%。

該板塊貢獻的EBIT:2015~2017及2018年上半年分別爲0.999億元、2.53億元、4.32億元、3.88億元。其中,2018年EBITDA爲3.88億元,比上年同期增長125%。

隨著支付解决方案業務的快速增長,佔公司總體營收的比例已從2015年的40%上升到2018年的76.6%。

由於金融解决方案、電能計量産品、信息安全芯片、平台運營解决方案分部的合計營收佔比已下降到23.4%,且總體微利。因而,分析高陽科技的股價潜力就變得相對簡單了,它完全取决於支付解决方案的增長潜力。

從商戶數量來看,2015~2017及2018年上半年,隨行付第三方支付商戶數量分別爲80萬戶、140萬戶、250萬戶和280萬戶。

衡量企業成長性的關鍵指標是可持續利潤增長率,無論是PE定價,還是PEG定價,企業業績的增速都是影響股票估值的最重要因素。

而衡量企業的業績增速的關鍵指標,A股上市公司報表通常會同時公布淨利潤增速、扣除非經常性損益後的淨利潤增速。專業的機構投資者一般以扣非淨利潤及其增速作爲股票估值的依據。

淨利潤和扣非淨利潤的差异點,主要在於非經常性因素,比如補貼、股權轉讓損益、商譽减值、股權激勵費用,對賭機制補償費用等。

在港股,股權激勵費用往往是一個重要的一次性因素。而高陽科技2018年中報,恰恰是將一次性的非經常性損益的影響發揮到了極致,使投資者對其業績增速的判斷雲裏霧裏,很容易被表像的業績下滑65%所迷惑。

二、調整一次性因素,恢復業績增長原貌

A股是强制要求上市公司披露"扣非淨利潤",而港股並沒有此要求。所以,投資者只能自行對一次性因素去僞存真,自行推導上市公司的扣非淨利潤。

2017年,因出售附屬公司股權實現收益0.6326億元,按15%所得稅率,稅後影響爲0.5377億元。扣除此項因素,2017年可持續稅後利潤從1.9308億元,調整爲1.393億元。

2018年,因股權激勵産生一次性虧損1.95億元,該項虧損沒有抵稅效應,2018年上半年歸母淨利潤應從0.6754億元調整爲2.6254億元。

2018年上半年的可持續利潤爲2.6254億元,比2017年同期的1.393億元大幅增長89%。

如果考慮到權益方投資收益,即主要是持有上市公司百富環球33.09%股權的收益,從2017年上半年的0.883億元下降到0.8354億元,同比下降5%。剔除此項拖後腿的業務,高陽科技以隨行付第三方支付爲核心的主營業務,其可持續稅後淨利潤增長率在100%以上。

全文內容,請查看原文鏈接

http://hk.jrj.com.cn/2018/08/10065224934236.shtml