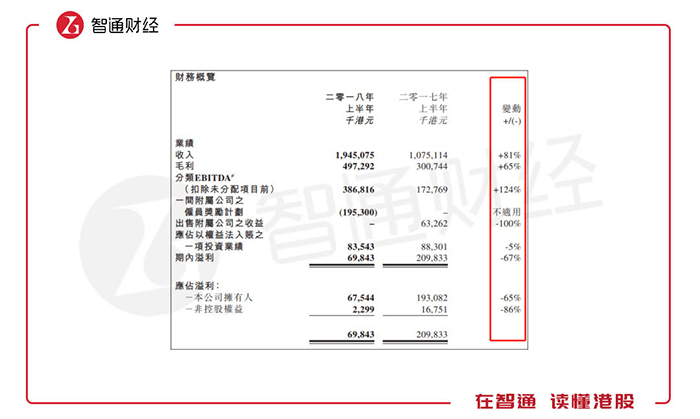

近日,高陽科技(00818)公布了中期業績,顯示收入19.45億港元,同比增長81%,毛利4.97億港元,同比增長65%,分類EBITDA爲3.87億港元,同比增長124%,可持續經營業績高增長,但股東淨利潤却出現了掉隊,爲0.675億港元,同比下滑了65%。該公司保留了對股東鐵公鶏的作風,不派息。

即便股東淨利潤掉了隊,且公司不派息,投資者也選擇了對高陽科技擁抱態度,業績公布次日,該公司股價暴漲,最高漲幅超20%,截至收盤漲17.02%。 實際上,高陽科技於2017年10月份以來,股價呈螺旋式下跌,截至8月7日,該公司股價期間最高跌幅達56%,6月份以來跌幅38%。以該公司近兩年的業績來看,收入及利潤均是高增長的,2018年上半年持續性業績也是高增長的,而該公司股價今年却腰斬了,目前的PE僅爲8.7倍,PB僅爲0.7倍,對投資者來說這是否是個黃金坑呢?

核心業務依舊保持高增長

首先,我們先分析高陽科技2018年中期業績的質量,以及股東淨利潤出現分歧的原因。

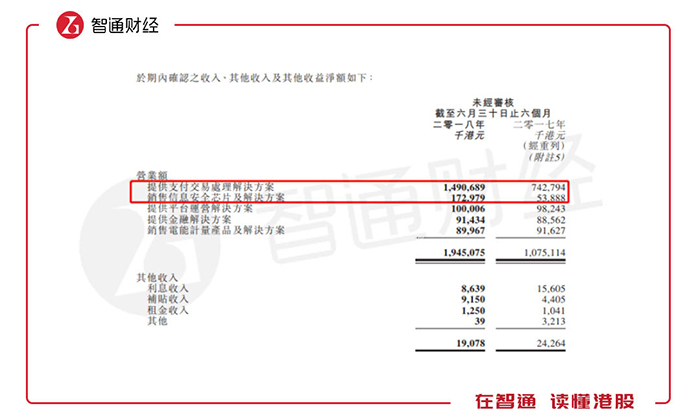

高陽科技的收入增長了81%,而該公司的收入構成中,主要包括了五大産品,即提供支付交易處理解决方案、銷售信息安全芯片、提供平台運營方案、提供金融解决方案以及銷售電能計量産品,其中核心收入是支付交易處理解决方案,上半年收入14.9億港元,收入占比76.6%。

以上半年各業務收入情况來看,除了電能計量産品出現收入下滑外,其餘四款均實現正向增長,支付交易處理解决方案收入增長了100%,信息安全芯片收入增長了221%,平台運營方案收入增長了2%,金融解决方案收入增長了2.8%。

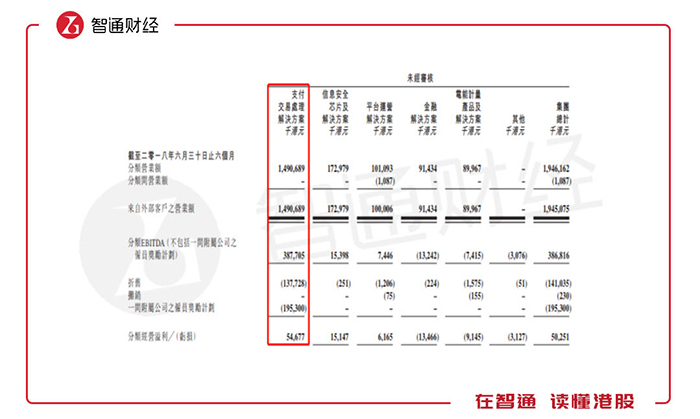

該公司的核心業務收入增長迅速,去年同期收入就增長了近1倍,而今年上半年續以1倍的速率增長,增量收入貢獻了該公司收入總增量近90%的比重。支付交易處理解决方案業務不僅是高陽科技主要的收入來源,還是該公司主要的利潤來源。上半年,該業務貢獻EBTIDA值爲3.877億港元,同比增長122.5%,占比總的EBTIDA比重100.2%。在持續經營利潤率方面,該業務爲26%,信息安全芯片就平台運營解决方案業務分別爲8.9%和7.4%。而金融解决方案及電能計量産品目前仍是虧損的。

該公司的支付交易處理解决方案業務主要通過旗下子公司「隨行付」開展,隨行付作爲國內領先的第三方支付公司,擁有銀行卡收單牌照、互聯網支付牌照、移動支付牌照。

隨行付是高陽科技賺錢的利器,爲了公司更好的發展,於2018年1月15日,該公司通過股東决議,向隨行付的多名管理層有條件授出購股權,該等購股權已於2月28日全數歸屬,因此該公司確認的購股權開支1.953億港元。

實際上,影響高陽科技淨利潤的主要有兩項,一項是該公司核心業務的折舊,另一項是核心業務雇員購股權的獎勵計劃開支。上半年折舊爲1.38億港元,同比增長了106%,雇員購股權開支是今年才有的,爲1.953億港元,兩項合計爲3.333億港元,使得核心業務的運營利潤僅爲0.547億港元,同比下滑了48%,該公司運營利潤0.5億港元,同比下滑48.3%。

折舊部分隨行付大概率采用了加速折舊的方式,尚不論該部分,就雇員購股權開支來說,其實這部分幷非公司現金流出,只是會計處理方式而已,若排加上該部分爲流失的現金流,隨行付的運營利潤應爲2.5億港元,高陽科技運營利潤爲2.49億港元,同比增長157.1%。

龐大的行業市場

從收入及利潤質量來看,該公司的核心業務均貢獻了絕對比重,且核心業務的成長非常快,上半年及去年同期均以倍數成長,而金融解决方案和電能計量産品業務收入占比低,且處於虧損狀態,該公司未來的發展方向是做大支付業務,而虧損業務或將逐步從收入分錄中消失。

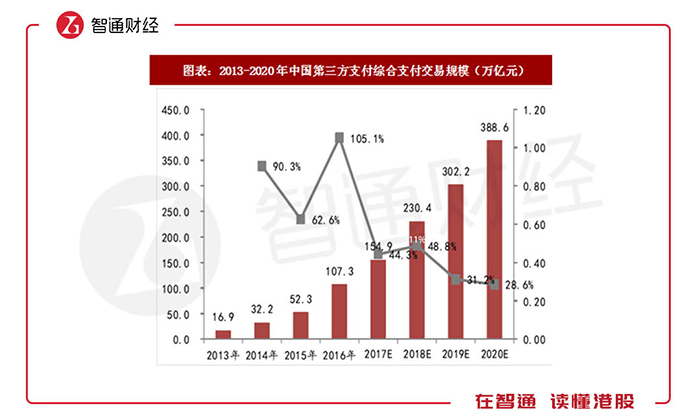

隨行付有如此的增長業績得益於支付行業的高速增長,2016年第三方支付綜合支付交易規模達107.3萬億元,同比增長105.1%,近四年符合增長率58.7%,有機構預計到2020年交易規模將達到388.6萬億元,複合增長率爲29.4%。增速雖有所回落,但行業依然是高增長的狀態。

除了綫上,隨行付從事綫下收單業務,2016年第三方綫下收單市場規模達22萬億元,近四年的複合增速達54.2%,有機構預計到2020年市場規模將達49萬億元,2016-2020年複合增長率達22.2%,行業前景十分寬廣。

而且高陽科技擁有銀行卡收單牌照、互聯網支付牌照、移動支付牌照,牌照的稀缺性已是業內共識的。2011年,央行發放首批支付牌照,第三方支付獲得合法地位,2016年8月,在四次續牌中,不斷有支付牌照被注銷,2017年度,271張支付牌照下降至243張。

支付牌照的稀缺性也帶來了行業收購價水漲船高,據相關統計,互聯網支付牌照的市場價格約爲4-5億元,互聯網支付+移動支付兩項經營業務牌照超過6億元,而高陽科技擁有三張金融牌照,價格可想而知。

截至2017年底,高陽科技支付交易處理業務總體交易規模持續增長,累計國內活躍商戶總數已達到250萬戶,全年交易額累計超過1.1萬億元人民幣,按全國第三方支付交易的規模算,該公司交易額的市場份額不足1%,未來擁有的成長空間巨大。

估值確定已進入黃金坑

此外,智通財經APP發現,高陽科技每年都能保持非常充裕的現金流。

2018年上半年,該公司現金及現金等價物達25.31億港元,且常年現金流都高於20億港元,而上半年該公司幷無短期的金融借款,基本爲經營性負債,流動負債僅爲17.28億港元,現金比例高達1.5倍,資産負債率僅爲27.9%。

以該公司往年的現金流量表來看,經營産生的現金流淨額、投資産生的現金流淨額以及融資産生的現金流淨額相對於期末現金來說可以說微不足道的,當然在某一種程度上說明該公司捂著錢不作大量投資,導致現金流往年都處於充沛狀態,但這種狀態表現爲財務實力非常强勁。

資産利用率低是該公司的弱勢,2018年上半年,加上雇員購股權開支的部分的運營利潤與權益資産的比例僅爲5.8%,要知道該公司的營業利潤率爲12.8%,且該公司幷非重資産業務,因此該權益收益率是比較低的。

值得注意的是,高陽科技持有百富環球(00327)33%的股份,2018年上半年百富環球收入18.76億港元,同比增長16.81%,淨利潤2.58億港元,同比下滑2.44%。百富環球主營爲電子支付領域,也是高陽主要的供應商之一。2018年8月1日,高陽科技公告向百富環球購買電子支付終端産品,總金額約爲1.512億港元。

從估值上看,若采取現金流的方式,因爲上半年該公司運營利潤(加上購股權支出部分)爲2.49億港元,以157.1的增長速率計算,PE(TTM)將爲3.5倍,而百富環球該指標爲10倍,明顯高陽科技的估值是非常低的。因爲核心業務的高速增長,而目前的估值已進入底部,投資者可關注該公司。