明天就是除夕了,今天我們帶著愉悅的心情,談談一隻低估股高陽科技(00818),爲什麽說高陽科技是一隻低估股?

智通財經app在2017年8月15日出了一篇《高陽科技正在起變化:淨利增七成 核心業務收入增長一倍》的報告,彼時,該公司市場估值PE爲13.5倍,PB爲1倍,價格爲1.41港元,2017年9月5日曾漲到2.02港元,漲幅45.4%。

然而,高陽科技幷非一路高歌,而是進行了技術性回調,2018年2月9日跌破報告日時的估值,之後兩個交易日反彈10.7個百分點,截止上一個交易日,高陽科技PE(TTM)爲11倍,PB爲1.06倍,股價爲1.45港元。

有價值的公司不怕回調,目前高陽科技的PB估值略高於淨值,但PE(TTM)估值非常低,且各項技術指標處於底部位置,對投資者來講,這或許是加注的機會。不過,我們還是要看高陽科的技基本面有沒有這個實力支撑預期,目前的時間點介入風險有多大?

一、 高陽科技的核心優勢

(一)、高速成長的核心業務

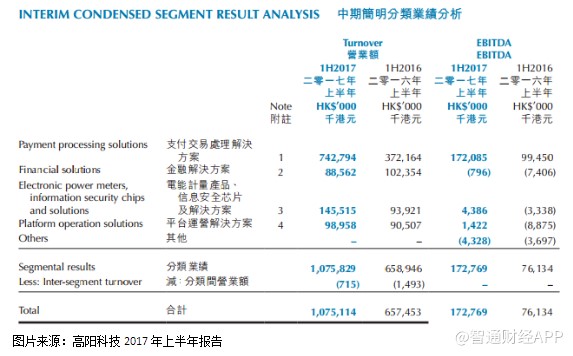

智通財經APP瞭解到,高陽科技主要有四大業務,分別是支付交易處理解决方案業務、金融解决方案業務、電能計量産品,信息安全芯片及解决方案業務和平臺運營解决方案業務,其中支付交易處理解决方案業務爲該公司核心業務。

2017年上半年,高陽科技收入爲10.75億港元,同比增長63.53%,淨利潤1.93億港元,同比增長75.34%,毛利3.01億港元,同比增長47.4%。在收入構成上,2017年上半年高陽科技的支付交易處理解决方案業務收入7.43億港元,收入佔比69.1%,同比增長99.7%。

以下爲高陽科技各項業務在2017年上半年的業績表現情况:

2017年上半年,除了金融解决方案業務收入出現下滑(下滑了13.5%)外,其他三類産品均實現不同程度的增長,核心業務增長速度最快,在盈利上,以EBITDA數據來說,貢獻率最高的是核心業務,該業務EBITDA爲1.721億港元,貢獻息稅前收益99.6%。

高陽科技的核心業務(支付交易處理解决方案業務)在2017年上半年的報表上表現非常出色,那麽在其他年度報表表現怎麽樣呢?

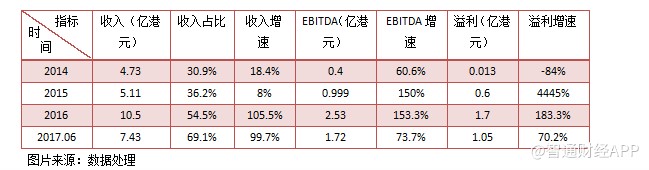

智通財經APP以高陽科技近四年的年度業績表現爲例,該公司整體業績表現不錯,近四年收入和淨利潤複合增長率分別爲14.1%和127.5%,不過在2015年出現了小插曲,業績各項指標大都均出現下滑,而下滑的原因爲金融解决方案、電能計量産品解决方案及電訊解决方案收入及收益出現下滑。

即使在2015年高陽科技出現整體業績下滑,但核心産品業績却是增長的,該産品收入5.11億港元,同比增長8%,EBITDA爲9992萬港元,同比增長達147.9%,該公司的盈利數據基本上是支付交易處理解决方案業務支撑起來的。

下圖爲高陽科技核心業務(交易處理解决方案業務)的各項業績指標及歷年表現情况。

我們可以看到高陽科技核心業務的歷史變化,收入增速非常快,2016年收入是2014年的2.22倍,收入佔比從2014年的30.9%上升到2017年上半年的69.1%,盈利數據(EBITDA和溢利)增速也非常驚人,幾乎實現三位數增長,以複合增長率來說,該業務近三年營收和溢利增長率分別爲48.5%和1044%。

(二)、核心運營載體隨行付的競爭優勢

智通財經APP瞭解到,高陽科技的核心業務主要經營載體是重慶結行移動與隨行付支付有限公司(SXF),這兩家公司經營支付相關解决方案及交易處理解决方案,其中主要核心載體爲隨行付,目前高陽科技持有其80.04%的股權。

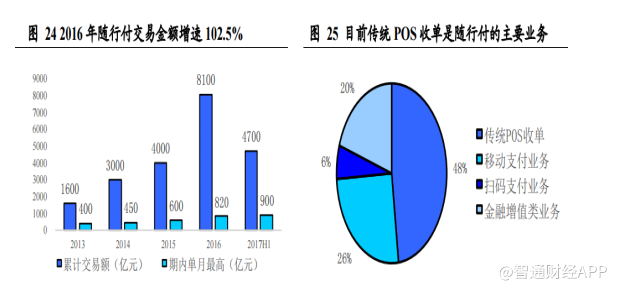

隨行付客戶群體龐大,目前收單業務已全面覆蓋我國一至四綫達 200 個城市地區,日均覆蓋2000 多萬持卡人。2017年半年度,隨行付累計國內活躍商戶總數已達到200萬戶,2016年度爲140萬戶,增長達43%,累計交易金額超過4500億港元,平均每月交易750億港元,而且移動支付終端(「MPOS」)商戶及創新的二維碼支付商戶快速發展,累計商戶數逾總體商戶數的50%。

以業績來看,隨行付2016年收入10.3億港元,同比增長108.5%,稅後盈利1.55億港元,同比增長172%,2017年上半年,隨行付累計交易金額爲4700億元,是2016年累計的58%,近四年交易額複合增速達71.7%,可以說該載體成爲高陽科技業績增長的主要推動力。

實際上,隨行付打造支付+增值服務的商業模式,爲商戶提供多種支付方式,包括當下盛行的支付寶、微信以及銀聯掃碼支付,該載體也積極布局多元化收入來源,比如推出了各種移動支付服務、二維碼支付及智能POS支付等。值得注意的是,2017年上半年,隨行付順利獲批人民銀行對銀行卡收單、互聯網支付及移動支付牌照的續展,有效期5年。

由於隨行付的高速成長性,高陽科技實施股權激勵政策,2018年1月19日,高陽科技公告隨行付購股權計劃,其中三位管理層將以 3.41 億元購入隨行付 12%股權,管理層可在未來3年內以3.41億元認購隨行付 12%的股權,期權鎖定期2年。實施股權激勵最大的好處是實現管理層及員工和公司利益的綁定,更大的激發員工的工作熱情。

二、龐大且高成長的行業市場規模

高陽科技未來的成長在於隨行付,就隨行付本身來講,高速成長的財務表現,以及即將實行的股權激勵,未來前景是非常客觀的。不過我們還得看行業狀况。

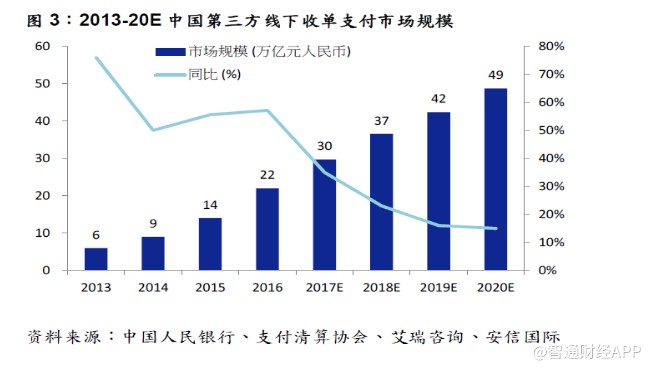

智通財經APP瞭解到,隨行付的主要業務爲傳統的POS收單業務,實際上,收單方式分爲綫上收單和綫下收單,綫上收單主要爲網絡收單,如微信支付、支付寶等,綫下收單可劃分爲POS收單和ATM收單,隨行付主要爲綫下收單業務。而國內目前有超過八成的消費發生於綫下,綫下POS收單市場很龐大,2016年底國內存量聯網POS終端約2454萬台,滲透率僅爲35%,而美國參透率高達100%,極具成長空間。而且在跨行支付上,2016年聯網特約 POS 商戶2067.2 萬戶,近四年複合增速近30%。

就市場規模來說,2016年第三方綫下收單市場規模達22萬億元,近四年的複合增速達54.2%,有機構預計到2020年市場規模將達49萬億元,2016-2020年複合增長率達22.2%。面對萬億的市場規模,就算1%的增速也有百億元以上的市場增量,對於參與者來說,這巨大的市場蛋糕還可以繼續再分割。

不過綫上消費盛行可能會擠佔綫下收單的份額,綫上消費主要是移動支付交易的盛行,目前移動交易被支付寶和微信瓜分大部分市場份額,已經形成寡頭之勢。就市場規模而言,2016年移動支付交易金額達157.55萬億元,而2013年僅爲9.64萬億元,四年複合增長率達到153.8%。移動支付的成長速度是非常塊的,綫上收單這部分蛋糕將可能成爲未來收單業務的趨勢。

三、擁有高達23.96億港元的發展現金流

上文談到了高陽科技的核心業務和核心業務處在的行業狀况,首先是行業前景有保證,不管是綫下收單還是綫上收單,其高速發展對於隨行付來說都是巨大的市場蛋糕,而隨行付綁定管理層,有望激發管理層的創業熱情。下面,我們來看高陽科技的目標市場戰略。

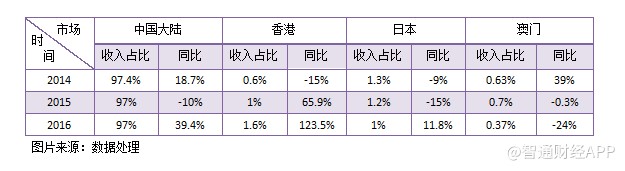

從以往的收入佔比上看,高陽科技的目標市場一直是中國大陸,中國大陸的份額保持在97%的佔比,不過在香港市場的收入份額有所提高,2016年份額爲1.6%,比2014年多一個百分點,收入增速也很快,而日本和澳門兩地的收入佔比呈現被壓縮的趨勢。

香港的綫上收單業務是有很大前景的,近年來,微信和支付寶紛紛布局香港地區,且覆蓋面已經很廣,我們可以從隨行付的香港收入增速上也可以看到這種趨勢,未來該地區市場收入佔比將會進一步提升,有望爲該公司未來業績增長作出一定貢獻。

高陽科技財務非常健康,2017年上半年資産負債率僅爲28.3%,流動比率爲1.94,期末現金高達23.96億港元,現金比率1.6倍,該公司的發展資金非常充足。綜上內容,高陽科技的核心業務具有非常大的業績潜力,包括了行業的前景,以及公司內部的激勵,在外部和內部的作用下,核心業務有望持續實現高增長,從而帶動該公司未來業績的高增長。該公司財務穩健,發展資金充足,目前市值回調幅度較大,反彈後技術指標仍處於底部區域,投資者不妨關注。